操作實務:

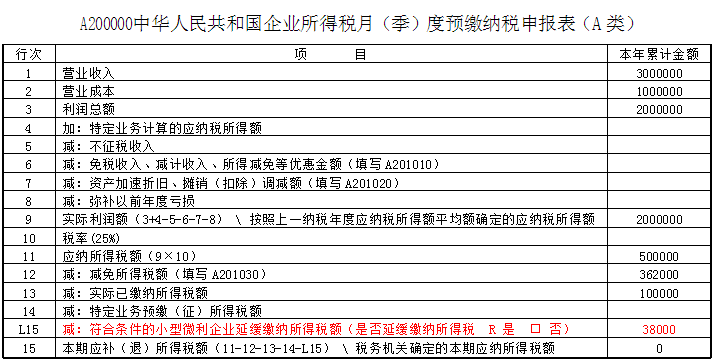

一個查賬征收的小型微利企業一季度所屬期的企業所得稅應納所得稅額是10萬元,2020年截至二季度末的營業收入300萬元,營業成本100萬元,利潤總額200萬元,納稅人選擇享受延期繳納政策,應如何填寫二季度企業所得稅預繳申報表?(無需考慮其他因素)

分析

1.由條件算出該企業應納稅所得額為200萬元,計算符合小型微利企業所得稅條件的應納稅額為100×25%×20%+(200-100)×50%×20%=15萬元。

2. 根據《廣西壯族自治區財政廳 國家稅務總局廣西壯族自治區稅務局關于印發進一步支持企業復工復產若干稅費優惠政策的通知》(桂財稅〔2020〕13號)的規定:自2020年1月1日至12月31日,對我區小微企業應繳納的企業所得稅屬于地方分享的部分,減征20%。減征金額為15×40%×20%=1.2萬元。

3.符合條件的小型微利企業納稅人,在2020年第二度、第三季度預繳申報時,選擇享受延緩繳納所得稅政策的,選擇“是”;選擇不享受延緩繳納所得稅政策的,選擇“否”。二者必選其一。“是否延緩繳納所得稅”選擇“是”時,預繳方式選擇“按照實際利潤額預繳”以及“按照上一納稅年度應納稅所得額平均額預繳”的納稅人,第L15行=第11-12-13-14行,當第11-12-13-14行<0時,本行填0。其中,企業所得稅收入全額歸屬中央且按比例就地預繳企業的分支機構,以及在同一省(自治區、直轄市、計劃單列市)內的按比例就地預繳企業的分支機構,第L15行=第11行×就地預繳比例-第12行×就地預繳比例-第13行-第14行,當第11行×就地預繳比例-第12行×就地預繳比例-第13行-第14行<0時,本行填0。預繳方式選擇“按照稅務機關確定的其他方法預繳”的納稅人,本行填報本期延緩繳納企業所得稅金額與2020年度預繳申報已延緩繳納企業所得稅金額之和。“是否延緩繳納所得稅”選擇“否”時,本行填報0。

來源:廣西壯族自治區稅務局

湘公網安備 43010202001085號

湘公網安備 43010202001085號